您现在的位置: 首页 > leyu官方网站手机版

发布时间: 2025-10-30 作者: leyu官方网站手机版

对国内消费者而言,小米盒子、天猫魔盒、奇异果TV并不陌生,它们改造了传统一代电视,让其搭上互联网快车,令观众能随时看到更多优质节目。在大洋彼岸,Roku 就是以“电视魔盒”起家,能够理解为美国的“小米盒子”,从而在美国家喻户晓的。在“疫情”带来的流媒体利好因素加持下,Roku崭露头角,成为资本竞相追捧的新星,股价也从2020年3月90美元的低点到如今420多美元,翻了将近五倍。老虎证券此前对Roku的估值为403美元/股。这枚美国的小盒子,还有多大增长潜力?

8月4日盘后,流媒体服务平台Roku发布了2021年第二季度的业绩。单季营收达到了6.45亿美元,同比增长了81%,高于华尔街一致预期6.13亿美元;整体毛利率52.4%,同比提升1120个基点,其中平台服务毛利率64.8%,同比增长820个基点,环比略下降,主要也是受季节性影响,调整后的EBITDA为1.22亿美元,同比扭亏为盈。业绩发布后,Roku盘后交易股价大跌近9%。8月5日美股盘中交易,股价已恢复至420美元水平。

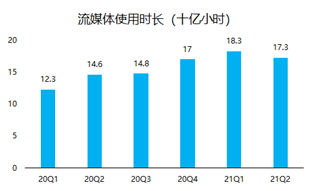

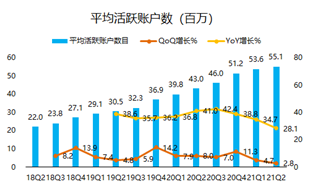

在用户增长方面,由于去年Q2的基数较高,Roku在21Q2的表现相对于20Q2持平,季度末活跃账户为5510万。同样,用户使用时长也出现了下降,用户花费时长为174亿小时,比21Q1减少了10亿小时,同比增加19%。

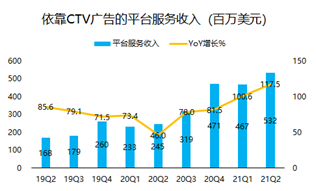

对于这个业绩,Roku公司表示满意。因为核心业务的平台收入,也就是依赖于CTV(connected TV,互联电视)的广告收入达到5.32亿美元,增长同比提升117%,说明这项业务的潜力还正在释放,至少在增长曲线上还未出现拐点。

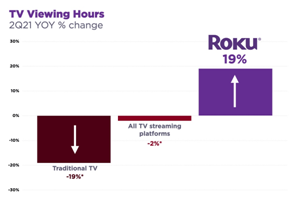

至于用户使用时长出现的环比下降,还在于美国放松了对疫情的管控,整体电视观看时间出现更广泛范围地长期下降。不过与传统电视相比,全流媒体平台同比播放的下降为2%,但Roku还逆势增长了19%,表现优于行业。

CTV是在整个科技行业中,为数不多的正在增长爆发期的赛道。这种快速地增长目前在收入上还看不出“减速”、“拐点”。

从前瞻的活跃账户数据上来看,21Q2比20Q2同比增长了28%,而用户使用总时长同比增长19%,也就是说用户的增长带来的观看增长的边际效应在某些特定的程度上开始递减。

为什么这点很重要呢?因为CTV广告终究是要考虑效率,而广告的效率很大程度上取决于触达的面积,用户时长就是很重要一点。

然后,平均活跃账户的增速其实在最近4个季度来看,已然浮现了增速下滑。至于这是由于增长到了一定瓶颈期,还是疫情红利的逐渐褪去,在大多数情况下要再更多几个季度来证明。

但是从上游的最大内容服务提供商Netflix的财报来看,观众对内容的标准的提高,也是降低流媒体吸引力的重要一点。毕竟内容本身就是内容行业的风险。

本季度的硬件毛利率为-5.9%,突然转负。Roku对此的解释是硬件成本的上升以及分发和运输限制,这点其实整个科技行业都有感知。虽然硬件毛利率为负并不是长期趋势,但是短期内,只要Roku没有涨价,硬件成本的问题就不那么容易解决的。

不过硬件对公司业绩的影响微乎其微,且几乎所有分析师在估值的时候都忽略了硬件业务。

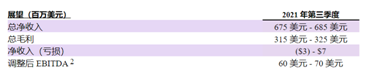

另一方面,公司的指引依然很强势。Q3的收入指引在6.75亿美元至6.85亿美元,而华尔街一致预期为6.13亿美元,相对高出还不少。

当然,投资者更关心活跃用户等先行指标也是不无道理,Roku在盘后交易中大跌,不乏这个原因。从估值的角度,其实是最容易解释盘后的大跌的。在5月初公布Q1财报的时候,Roku的股价只有300美元左右,近一个季度就涨至最高490美元,相当于超过60%的涨幅,某些特定的程度上也透支了投资的人对本季度业绩的预期。

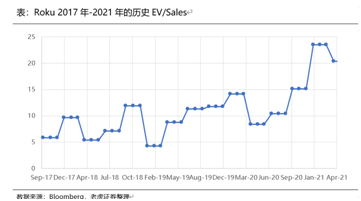

此前老虎证券对Roku的估值,是以2022年15倍的EV/Sales(简单理解为市销率)来进行。这样的情况下,公司估值为403美元/股。

无论如何,这些高增长的科技公司要想维持住高估值,简单唯一条件就是保持高增长,但天花板总会来的,只是时间早晚的问题。

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者本人观点,与本网无关。仅供读者参考,并请自己检查相关内容。)

通过提高违法成本防治“大数据杀熟”是非常必要且务实之举,将对创造优良的法治环境和健康的数据生态起到重要作用。

今年上半年,山东省属企业主要财务指标增长明显,多项指标创下历史最优水平。近年来深入推动国资国企改革的成果,正不断转化为企业高水平发展的动力。